El último barómetro de TREND SCORE sobre inversión publicitaria en medios de comunicación de España durante el segundo semestre del año refleja una evolución positiva, con una variación del -20,6% frente al -25,4% registrado en mayo a causa de la COVID-19. Aparte de esta remontada de 5 puntos, el informe también nos deja previsiones optimistas de crecimiento para 2021, sobre todo en cuanto a inversión en el mercado digital.

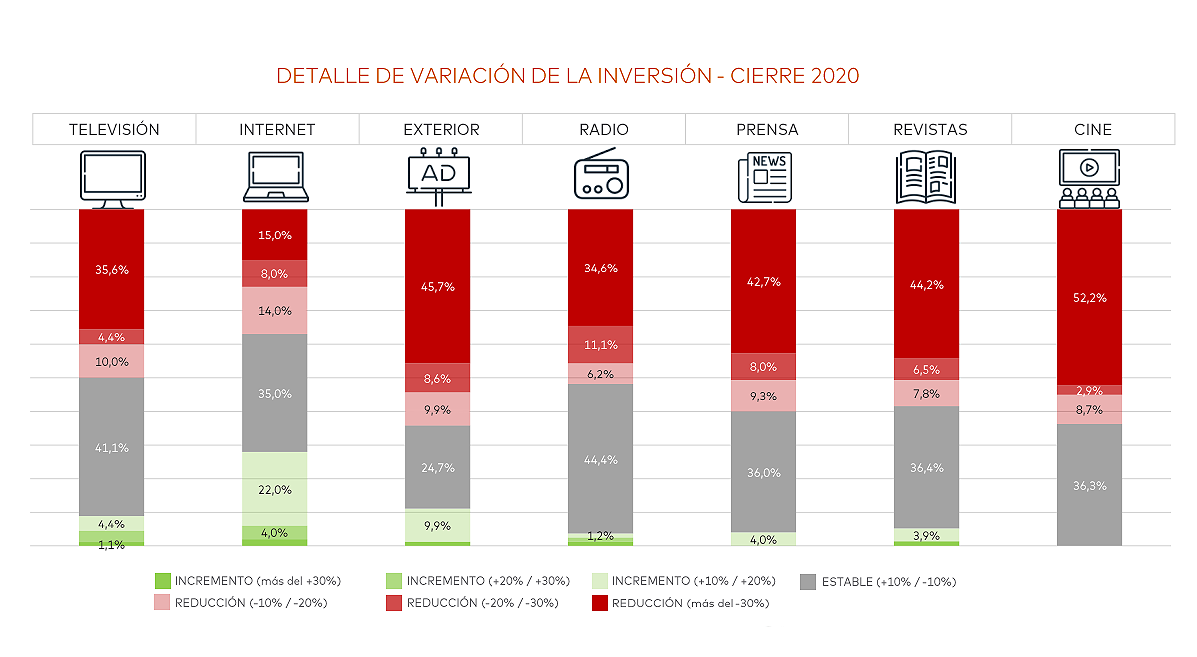

La 22ª edición del estudio, impulsado por el Foro de Medios de la Asociación Española de Anunciantes junto a SCOPEN, se ha confeccionado con las respuestas de 105 profesionales, representantes del 80% de las empresas que invierten en publicidad en nuestro país, y que sitúan a Internet como el único medio de comunicación que salva los muebles en los últimos seis meses. Su caída es de sólo el 7,8%, una cifra más que positiva si la comparamos con las cosechadas por los demás medios como el cine, que sufre el mayor desplome en inversión publicitaria (40%), seguido de las revistas, prensa y publicidad exterior, con cifras casi idénticas entre sí.

-

- Televisión | -25,3%

- Internet | -7,8%

- Exterior | –32,0%

- Radio | -26,2%

- Prensa | -32,0%

- Revistas | -32,6%

- Cine | -40,2%

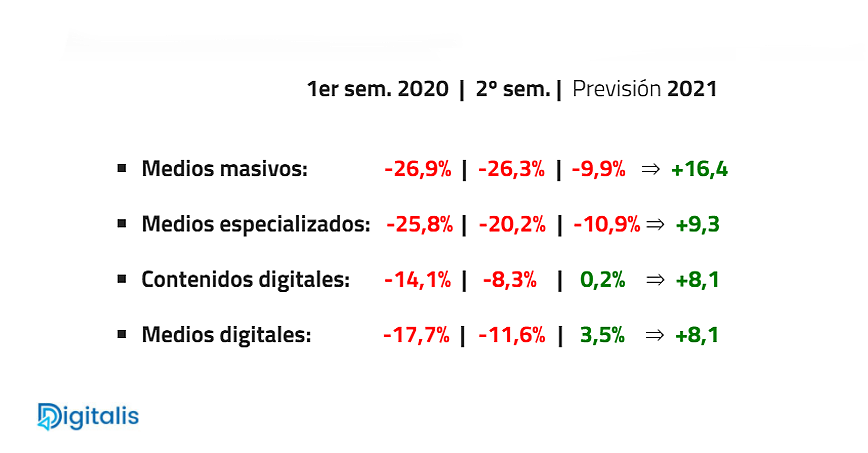

Queda claro que las disciplinas digitales son el motor de la evolución positiva de las inversiones, con un cierre de -10% previsto para 2020, mejorando en 6 puntos el dato anterior. A pesar de una ligera mejora global en el último semestre, este año la caída de la inversión en comunicación prevista se situará en un revelador –20,6%.

La disciplina más afectada sigue siendo la de medios masivos, cuyas inversiones se cerrarán en un -26,3%, dato muy similar al de mayo, cuando se indicaba una variación de -26,9%. El área de BTL (below the line o medios especializados) también recupera 5 puntos de variación con un -20,2% para este segundo semestre.

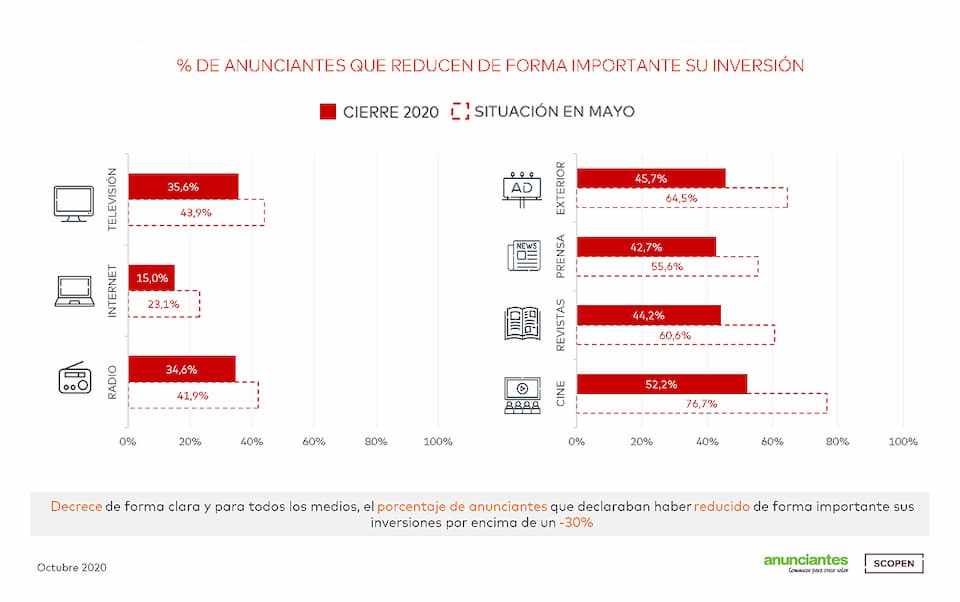

En cuanto a las empresas anunciantes que han reducido considerablemente su inversión, los planes para todos los medios de comunicación eran bastante más negativos en mayo (ver barras blancas) que hoy (ver barras rojas), como refleja el siguiente gráfico. Una vez más, Internet es el medio que menor descenso experimenta, tanto ahora (23,1%) como hace medio año (15%):

En cuanto a las distintas categorías de mercado, encontramos variaciones de inversión muy parecidas al primer barómetro de 2020 para Consumo Duradero (hogar, automoción, textil, etc.) y Gran Consumo (alimentación, belleza, farmacia, etc.), mejorando ligeramente el promedio global. Sin embargo, el sector Servicios (seguros, restauración, turismo, etc.), resulta ser el más afectado como cabía esperar, con una caída de la inversión en publicidad de más de 5 puntos.

Pese a la paulatina mejoría de la situación mundial, el estudio apunta a que el desplome de la inversión en medios de comunicación alcanzará el –21%., como el IVA de las mascarillas pero en negativo, paradójicamente. Los medios más perjudicados seguirán siendo los masivos (ATL o above the line), cuyas inversiones se cerrarán en un -26,3%, cifra prácticamente idéntica a la de mayo, cuando los anunciantes indicaban una variación del -26,9%.

Una nueva esperanza

Siguiendo esta tendencia favorable, las previsiones para 2021 por parte de los profesionales encuestados son aún más positivas, con un remonte de más de 16 puntos en el caso de medios masivos (ATL), de hasta 9 puntos en medios especializados (BTL) y 8 en el ámbito digital, que se alzaría como única disciplina con valores positivos en su variación: +0,2% en contenidos y +3,5% en medios digitales. Y hablando de dígitos, hemos marcado los valores positivos de color ‘verde esperanza’ en la siguiente tabla para entender mejor cómo ha evolucionado la inversión en medios entre el primer semestre y el segundo, así como su previsión de cara al año que viene:

Cabe destacar que, durante los primeros meses del coronavirus, 7 de cada 10 profesionales redujeron sus inversiones en comunicación publicitaria, mientras que en este segundo semestre ese número ya ha bajado a 5,7 de cada 10, muchos de los cuales ya empiezan hablar de estabilización en sus inversiones de cara al cierre del presente año, e incluso de conceptos aún más optimistas:

- El 60% estima que la recuperación llegará en julio de 2021.

- El 23% cree que se podrá hablar de reactivación el primer semestre de 2022.

Pero volviendo a la realidad actual, el número de indecisos ante la incertidumbre económica ha crecido exponencialmente respecto a una hipotética recuperación de la industria: de un 5,6% de indecisos en mayo a un 32% en octubre. Las claves mencionadas para alcanzar esta recuperación son, según ellos, el tratamiento de la enfermedad o la llegada de una vacuna, la recuperación económica global y la relación de las marcas con sus consumidores a base de reforzar la innovación, la creatividad y la digitalización.

Por último, en lo que concierne a nuestros mercados hermanos de Latinoamérica, Colombia y Perú son los dos más vapuleados con un descenso durísimo del 42%, seguidos de Brasil y Argentina, mientras que México es el mercado que menos varía, con una disminución aun así preocupante del 29%.

Ojalá el año que viene pudiéramos mostraros un barómetro repleto de dígitos en color verde… empezando por el propio 2021.

Para ver la presentación completa de TREND SCORE en PDF, descárgala aquí.

{kind=link}